Процесс покупки жилья у застройщика в Петербурге — это последовательность действий, состоящих из проверки проекта и девелопера, выбора класса жилья и планировки, подбора финансовой модели (ипотека, рассрочка) и подписания ДДУ с оплатой через эскроу по 214-ФЗ; соблюдение этих шагов снижает риски и фиксирует прогнозируемый бюджет. В условиях 2024–2025 годов важны проверка субсидированных ставок, сравнение полной стоимости кредита и контроль ключевых документов через ЕИСЖС и Росреестр.

С чего начать покупку квартиры у застройщика в СПб?

Начать стоит с бюджета и сценария финансирования, параллельно составив шорт-лист ЖК по району, срокам сдачи и классу, а затем проверить застройщика в ЕИСЖС и документы проекта. Это позволит быстро отсечь рискованные варианты и перейти к просмотру планировок и условий ипотеки.

Первый ориентир — реальный бюджет на первый взнос и допустимая ежемесячная нагрузка, учитывая расходы на отделку, мебель и транспорт; из‑за этого разница между студия и 1-комн. может оказаться неочевидной, особенно при субсидированном платеже. На этой базе удобнее сузить «воронку» по районам санкт‑петербургской агломерации: доступ к метро, развязки ЗСД и КАД, время до работы. Затем на официальном сайт застройщика и в ЕИСЖС (наш.дом.рф) стоит посмотреть разрешение на строительство, проектное финансирование, эскроу и динамику строительства. Можно выгодной купить квартиру от застройщика в СПб после короткого сужения списка по планировка и отделка на осмотре макетов и шоу-румов можно переходить к ипотечным предложениям банков-партнеров, сравнивая не только ставку, но и ПСК.

Как определить реальный бюджет и ежемесячный платеж?

Бюджет рассчитывают «сверху вниз» (стоимость жилья) и «снизу вверх» (доход — обязательные расходы), а платеж — по ПСК с учетом страхования жизни/имущества и всех комиссий. В 2024–2025 субсидированные ставки нужно сравнивать с рыночными по совокупной переплате за весь срок.

Оптимально задать коридор цены в млн руб с вилкой 10–15% под колебания по отделке и курсу; далее оценить возможный первый взнос и подобрать срок, при котором платеж не превышает 30–40% чистого дохода домохозяйства. ПСК отражает реальную стоимость кредита, поэтому ставка 0,1–1,99% по маркетингу может быть дороже классической из‑за удорожания цены или комиссий. Для семьи на старте разумно прикинуть стоимость ремонта и кухни (даже при «чистой» отделка иногда выгоднее выбрать white-box и довести), чтобы не раздувать кредитную нагрузку. Резерв на непредвиденные расходы (2–3 ежемесячных платежа) делает сценарий устойчивым. Если рассматривается рассрочка от девелопера, стоит сравнить эффективную стоимость со ставкой ипотеки, включая скидки на старте продаж.

Где искать проекты и как коротко сравнить ЖК по базовым критериям?

Использовать ЕИСЖС и официальный сайт девелопера плюс агрегаторы, сравнивая район, транспорт, сроки сдачи, инженерию и репутацию. Быстрый скоринг по таблице критериев экономит недели.

Для первичного отбора важны: сроки и этап стройки, класс дома (комфорт/бизнес), этажность, парковки, отделка, инженерия (вентиляция, счетчики, окна), школа/сад, коммерция на первых этажах. Важно посмотреть фото стройплощадки, рендеры и доступность шоу-рума; реальные фото прогресса и визит на площадку помогают отсеять маркетинговые обещания. В середине одного из обзорных абзацев корректно и органично добавляют фразу купить квартиру от застройщика, чтобы ключ не нарушал логику текста. Для сравнимости создать табличку с весами критериев и провести «холодный» скоринг тремя сценариями: для жизни, под сдачу, под перепродажу.

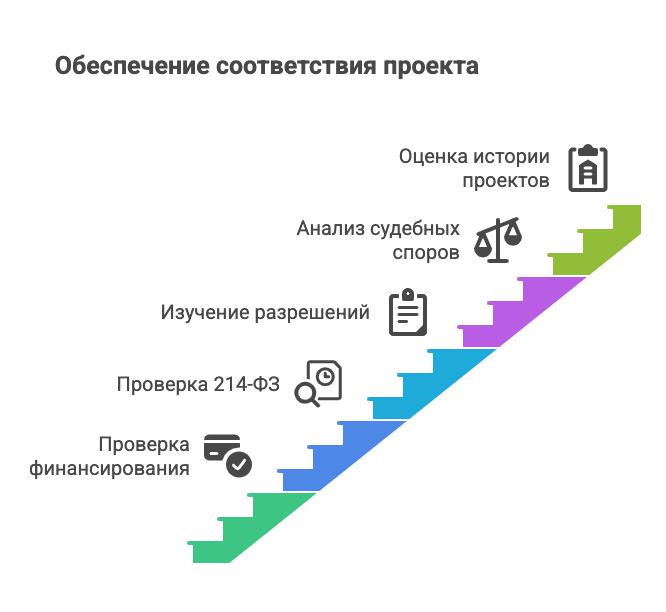

Как проверить застройщика и проект по 214-ФЗ и эскроу?

Проверить наличие проектного финансирования, эскроу-счетов и полный пакет по 214-ФЗ в ЕИСЖС, а также изучить разрешения, судебные споры и историю сданных объектов. Это снижает риск переносов и проблем с качеством.

В ЕИСЖС (наш.дом.рф) публикуются ключевые данные по проектам: разрешение на строительство, проектные декларации, сроки, банк-партнер по эскроу, фото хода работ. Проверка судебной истории и долгов по контрагентам, а также новостного фона за 2–3 года помогает увидеть «красные флаги». Практика 2024–2025 годов показывает, что проекты на эскроу с устойчивым финансированием банка имеют предсказуемую динамику, хотя риски логистики и подорожания материалов остаются. Важно запросить у менеджера свежие версии проектной декларации и техусловий, сверить их с ЕИСЖС и данными Росреестра. Если обещания в буклетах не подтверждаются документами, такой вариант лучше отложить. При сомнениях целесообразна независимая юридическая оценка ДДУ.

Какие документы запросить и на что смотреть в ЕИСЖС (наш.дом.рф)?

Проектная декларация, разрешение на строительство, договор проектного финансирования/банк эскроу, график строительства и договор участия (ДДУ). Сверка дат, площадей, сроков — обязательна.

Стоит проверить: соответствие участка назначению (вид разрешенного использования), обременения, этапы ввода, классы энергоэффективности. Важен банк, где открываются эскроу-счета, и статус аккредитации проекта у ключевых банков. Раздел о проектной компании: учредители, опыт, сданные объекты, финансовые показатели — индикатор надежности. Раздел «Фото/ход строительства» соотносится с заявленными этапами: заметные отставания — повод задать вопросы. Наконец, договоры на инженерные сети и сроки присоединения — критический фактор реального ввода.

Ключевые документы и контрольные точки — что проверить быстро и какие действия предпринимать при рисках.

| Проверка | Кратко — что сверять | Ключевые признаки | Действие при риске |

|---|---|---|---|

| Проектная декларация | Факты по датам, площадям, этапам, юр. данные застройщика | Совпадение дат/площади с другими документами | Запросить пояснения, сопоставить с разрешением и ДДУ; при несоответствии — приостановить интерес. |

| Разрешение на строительство | Наличие, сроки действия, границы участка | Соответствие участку и заявленной очереди | Юридическая проверка; отказ при недействующем разрешении. |

| Договор проектного финансирования / эскроу | Банк-агент, реквизиты счетов, условия и дата открытия | Эскроу открыт или нет | Отказ от сделки или дополнительная гарантия; запрос у банка статуса аккредитации проекта. |

| График строительства / ДДУ | Этапы, плановые даты ввода, штрафные санкции за срыв | Чёткие этапы и санкции; даты реальны | Требовать календарный план и отчёты о прогрессе; оговорить неустойку в договоре. |

| Сверка дат/площадей/сроков | Сопоставить декларацию, разрешение, ДДУ и реальный прогресс | Консистентность между документами | Собрать связку доказательств и проконсультироваться с юристом. |

| Соответствие участка назначению | Вид разрешённого использования, границы, градплан | Назначение соответствует типу ЖК/коммерции | Запрос в администрацию; отказ при конфликте РИ (разрешённого использования). |

| Обременения и судебные карты | Аресты, залоги, иски против застройщика/участка | Имеются публичные иски | Уточнить характер обременений, риски для ввода и отчуждения; возможно исключить проект. |

| Классы энергоэффективности | Заявленные классы, тех. решения по ОВ, ВК, электричеству | Документы тех. соответствия / паспорта систем | Требовать пояснений и проектной документации; учесть в стоимости эксплуатации. |

| Банк и аккредитация проекта | Где открыты эскроу, какие банки аккредитовали проект | Надёжный банк-агент, аккредитация у топ-банков | Проверить рейтинг банка; при сомнениях — запрос подтверждения у банка. |

| Раздел о проектной компании | Учредители, опыт, сданные объекты, отчётность | Репутация, завершённые проекты, прозрачная отчетность | Глубокая проверка биографий учредителей; отказ при сомнительной истории. |

| Фото/ход строительства | Фотопротоколы по этапам, соответствие графику | Регулярные фото; прогресс соответствует плану | Провести визит на площадку; потребовать объяснений по отставаниям. |

| Договоры инженерных сетей | Договоры на подключение, сроки присоединения, мощности | Подтверждённые сроки присоединения и мощности | Уточнить сроки у сетевых организаций; учитывать в сроках ввода. |

Примечание: одного документа мало — требуется связка источников (декларация, разрешение, банковские подтверждения, реальный прогресс и очный визит в офис продаж).

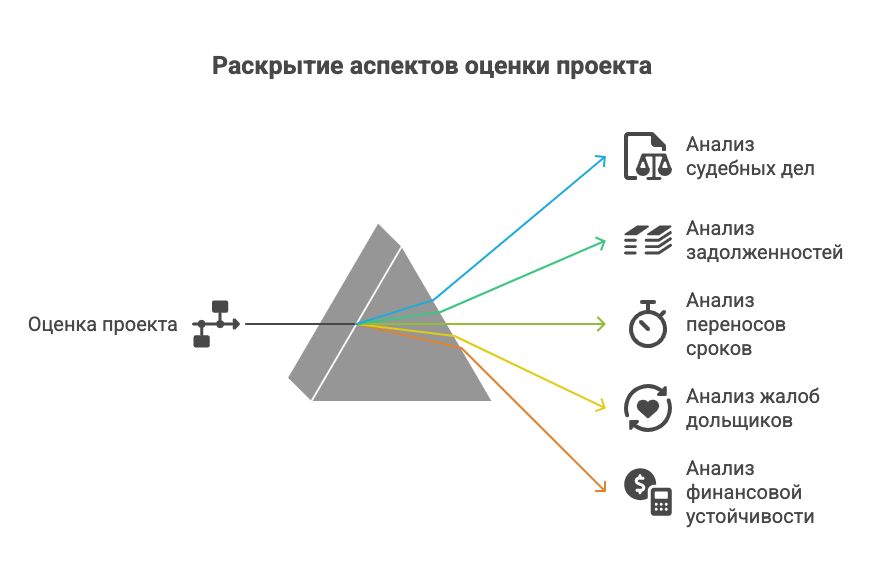

Как понять риски: суды, кредиты, сроки, качество?

Анализировать судебные дела, задолженности, переносы сроков по прошлым объектам и жалобы дольщиков, а также финансовую устойчивость группы. Риск-профиль проекта должен быть сопоставим с ценой и скидками.

Сильный демпинг на ранней стадии без ясного финансирования часто сигнализирует о рисках. Наличие крупных подрядчиков с устойчивой репутацией — плюс к надежности. Стоит сопоставить обещанную отделка и инженерные решения с историей претензий по другим объектам девелопера. Полезно посмотреть независимые осмотры приемки в соцсетях и форумах; системные дефекты повторяются от проекта к проекту. Если проект менял сроки несколько раз без объективных причин, закладывать запас по времени — рационально.

Как выбрать класс жилья и планировку под задачи?

Класс выбирают из баланса бюджета и повседневных потребностей, а планировку — по сценариям жизни/сдачи и ликвидности при перепродаже. Универсальные планировки с окнами на две стороны и нишами под хранение выигрывают на дистанции.

Комфорт-класс в санкт‑петербургской повестке 2024–2025 чаще означает дворы без машин, колясочные, кладовые, благоустройство и минимальную отделка «под ключ»; бизнес добавляет приватность, инженерные опции и материалы. Студия может быть стартом, но для семьи 1-комн. и 2-комн. формируют иной ритм жизни и тишину. Ликвидность растет у планировок с правильными пропорциями комнат, окнами и возможностью зонирования. Для инвестора решает «средний чек» аренды и скорость экспозиции, поэтому рациональны компактные 1-комн. В споре «отделка vs без» в 2024–2025 цены сблизились, и под ключ становится выгоднее, если ремонт делается сразу и без переплат.

Чем отличается студия, 1-комн. и 2-комн. по ликвидности и цене за кв. м?

Студия дешевле по сумме, но дороже по кв. м; 1-комн. — лучший компромисс; 2-комн. — выше бюджет, но шире аудитория перепродажи/аренды. На устойчивом рынке 1-комн. сохраняет ликвидность.

Студия — минимальный вход, быстрый спрос со стороны аренды одиночных жильцов и студентов. 1-комн. успешна для пары и как инвестиция с умеренным бюджетом и хорошей скоростью сделки. 2-комн. удобнее для семьи и даёт гибкость зонирования; несколько окон и правильная планировка повышают стоимость. Там, где цена за кв. м близка между классами, стоит сравнить инженерию и общественные зоны. На экспозицию влияет этаж, видовые характеристики и наличие парковки. Для краткосрочной аренды регламенты дома и управляющая компания тоже важны.

| Параметр | Студия | 1‑комн. | 2‑комн. |

|---|---|---|---|

| Итоговая стоимость | Ниже по сумме входа; минимальный бюджет покупки. | Средний бюджет; сбалансированное соотношение цены и возможностей. | Выше бюджет; требует большей суммы при покупке. |

| Цена за кв. м | Дороже по кв. м при низкой общей сумме. | Компромисс по цене за кв. м и функционалу. | Зависит от планировки; общий бюджет выше, цена за кв. м вариативна. |

| Ликвидность и перепродажа | Ликвидность ограничена форм‑фактором; востребована в бюджете аренды. | Сохраняет устойчивую ликвидность на стабильном рынке. | Шире аудитория перепродажи благодаря семейному спросу. |

| Спрос в аренде | Быстрый спрос от одиночных жильцов и студентов. | Хорошая скорость сделки; интерес для пар и инвесторов. | Спрос среди семей; зависит от района и инфраструктуры. |

| Целевая аудитория | Одиночные арендаторы, студенты, стартовый вариант. | Пары, начинающие семьи, инвесторы со средним бюджетом. | Семьи, покупатели с запросом на пространство и комфорт. |

| Гибкость зонирования | Низкая гибкость; меньше сценариев перепланировки. | Средняя гибкость; можно выделить зоны хранения и отдыха. | Высокая гибкость; несколько окон и комнаты под разные сценарии. |

| Факторы экспозиции | Этаж, видовые характеристики и наличие парковки сильно влияют. | Те же факторы определяют скорость сделки и итоговую цену. | Зависимость от вида, этажа, парковки и планировочных решений. |

| Когда классы близки по цене | Сравнивать инженерию дома и общественные зоны, а не только метры. | Уделять внимание качеству инженерии и общим пространствам. | Оценивать материалы, шумоизоляцию и инфраструктуру комплекса. |

| Краткосрочная аренда | Проверять регламенты дома и правила УК для посуточной сдачи. | Те же требования: регламенты могут ограничивать формат аренды. | Нормы УК и ТСЖ критичны; ограничения встречаются чаще в семейных домах. |

| Ключевой комментарий | Минимальный вход и быстрый оборот, но уступки по площади и зонированию. | Лучший компромисс между бюджетом, ликвидностью и скоростью сделки. | Комфорт для жизни и широкая аудитория, при более высокой сумме покупки. |

Отделка или без отделки: что выгоднее в 2024–2025?

При близкой цене «под ключ» часто выгоднее — экономит время и инфляцию материалов; без отделки оправдана при особых требованиях к дизайну и готовности управлять ремонтом. В обоих случаях считать «под ключ» с мебелью.

Готовая отделка фиксирует стоимость ремонта в ценах договора и ускоряет переезд/сдачу. Если выбран white-box, важно оценить смету ремонта, логистику материалов и сроки; в пиковые сезоны стоимость растет.

Доплаты за предчистовую против «голой» коробки должны быть прозрачны по смете, а не просто добавляться «с потолка».

При перепродаже через 2–3 года нейтральная палитра и износостойкие материалы работают лучше авторских решений. На приемке следует проверить геометрию, уклоны, шумоизоляцию, окна и сантехнику.

Как выбрать ипотеку: банки, ставки, субсидии, семейная программа?

Сравнивают не маркетинговую ставку, а полную стоимость кредита с учетом цены договора, комиссий и страховок; семейная и региональные программы 2024–2025 могут дать выигрыш при ограничениях по параметрам. Решает ПСК и сценарий удержания/досрочного погашения.

Субсидированные ставки от застройщика часто компенсируются повышением цены договора или комиссией банку; с 2024–2025 регулятор усилил контроль практик «супернизких» ставок. Семейная ипотека для семей с детьми при соблюдении условий даёт стабильную ставку и предсказуемый платеж, но лимиты и требования различаются по банкам. Важно просить расчёт ПСК и график платежей на весь срок, а также сценарии с досрочками. Если планируется продажа после ввода, переплата по субсидии может быть выше экономии — классическая ипотека иногда выгоднее. Полезно запросить 2–3 предварительных одобрения и сравнить страхование у разных партнеров.

Когда субсидированная ставка оправдана, а когда нет?

Оправдана при долгом удержании и отсутствии переплат в цене; невыгодна, если скидка «съедается» удорожанием договора и комиссиями. Сравнение ПСК — единственный честный критерий.

Если цена «с субсидией» выше прайса без нее, стоит рассчитать точку безубыточности по сроку владения. При плановом досрочном погашении через 2–3 года выгода испаряется. В проектах на старте продаж скидка за ранний вход иногда сильнее, чем выгода по ставке.

Как сравнить ПСК и скрытые комиссии?

Запросить ПСК, график платежей и полный перечень комиссий/страховок; считать «всё в одном» на сроке владения. Любые обязательные услуги учитывать как часть ставки.

Сделать три сценария: без досрочки, умеренная досрочка, агрессивная досрочка. Суммарная переплата в руб даёт реальную картину, а не «минимальную ставку». Важна комиссия за выдачу/ведение счета, страховки и плата за эскроу (если есть). Проверить, не завышена ли цена квартиры под субсидию.

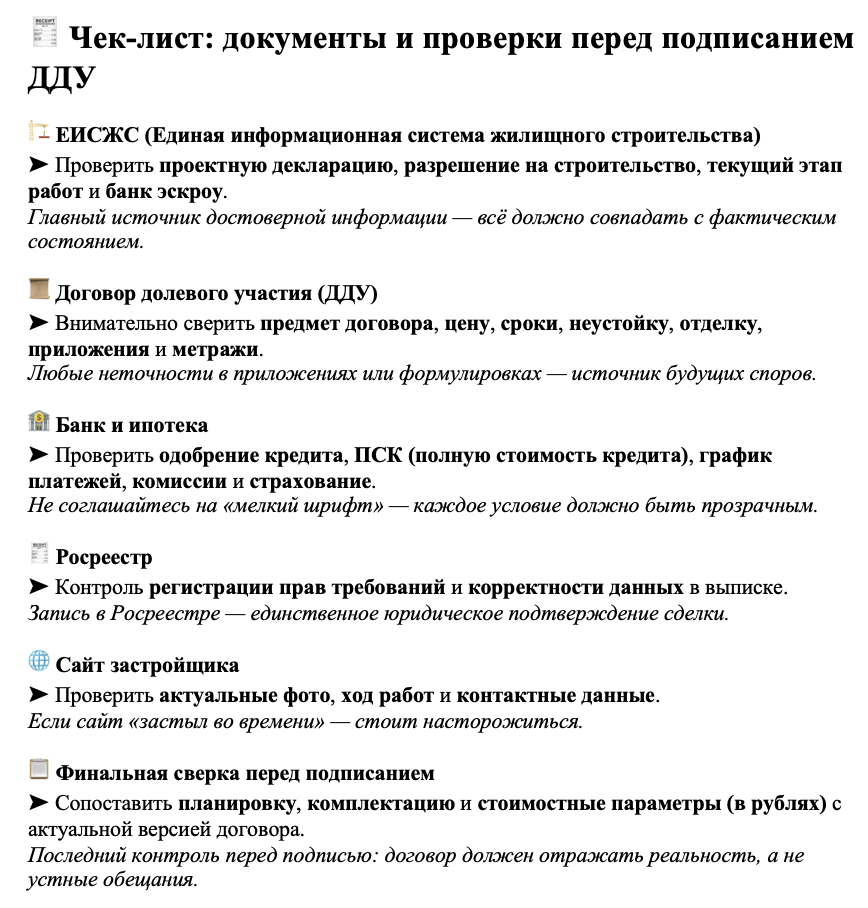

Как безопасно оформить сделку: договор, оплата, эскроу-счет?

Подписывают ДДУ по 214-ФЗ, оплата идет на эскроу-счет в банке, регистрация — через Росреестр; деньги открываются застройщику после ввода. Ошибки в ДДУ, несоответствие площадей и сроков — частые проблемы.

В ДДУ проверяют предмет договора, площадь, цену, сроки, неустойку, отделка/комплектацию, риски форс-мажора. Стоит сверить информацию в договоре с ЕИСЖС: этап, сроки, номер разрешения. Регистрация в Росреестре подтверждает права требования; при ипотеке залог оформляется автоматически. Важны санкции за переносы и порядок изменения цены при уточнении площади по БТИ. Все оплаты — только через банк; наличные и переводы на третьих лиц исключены. До подписания — финальная проверка справок, выписок и реквизитов.

Какие пункты ДДУ важны и где чаще бывают ошибки?

Сроки, ответственность сторон, комплектность, отделка, подсобные помещения, допсоглашения и порядок приемки. Ошибки — в метражах, перепланировках и «мелких» приложениях.

Сложные пункты: изменения проектной документации, переносы сроков, порядок устранения дефектов. Приемка — с дефектной ведомостью и сроками исправления. Кладовые и машиноместа — отдельные договоры; условия пользования и регистрации — заранее.

Какие проверки по Росреестру и Банку России уместны перед подписанием?

Проверить регистрацию ДДУ, нежилых помещений, аресты/обременения, а также благонадежность банка эскроу. При сомнениях — выбрать крупный банк с высоким рейтингом.

Проверка выписок и статуса банка снижает операционные риски. Если проект финансирует крупный системный банк, это плюс к устойчивости. При смене реквизитов запросить официальное письмо и проверку через контактный центр.

Как купить квартиру на стадии котлована и не ошибиться?

На котловане цена ниже, но риски выше; решают эскроу, опыт девелопера и реальное финансирование. Проверка документов и графика — обязательна.

Такой сценарий выбирают ради дисконта и большего выбора секций/видов; зато велик риск переносов и изменения инженерии. Такой процесс, как покупка квартиры на стадии котлована от застройщика упирается в тщательную проверку ЕИСЖС, банка-партнера и прозрачной коммуникации о ходе работ. На ранней стадии важно фиксировать отделка и планировка, чтобы не столкнуться с сюрпризами по факту. Закладывается временной буфер на ввод и отделочные работы. Скидку корректно сравнить с альтернативами на более поздних стадиях — иногда котлован уже «в цене».

Как оценить риск переносов и дисконт к цене?

Смотреть историю сроков девелопера, банковское финансирование и динамику стройки; дисконт должен компенсировать риск ожидания. Сценарный анализ — обязательный инструмент.

Если дисконт к сданным корпусам меньше 5–7% при высоких рисках, игра может не стоить свеч. Группа компаний с устойчивым портфелем снижает вероятность заморозки. Важно понимать, как менялась цена за последние месяцы и почему.

Какие гарантии реальные, а какие маркетинг?

Реальны — эскроу, обязательства по 214-ФЗ, неустойки; маркетинг — «абстрактные» обещания под будущие объекты инфраструктуры без сроков и источников. Всегда просить документы.

Обещания метро «скоро», школ «рядом» без градпланов и строящихся объектов — слабые аргументы. Реальные гарантии — договорные. Инфраструктуру проверяют по официальным планам и разрешениям.

Как выбрать район в Санкт-Петербурге: транспорт, инфраструктура, сроки сдачи?

Район выбирают по времени в пути и доступу к метро/КАД, а также по наличию школ, садиков и поликлиник; сроки сдачи и стадия строительства влияют на риск и цену. Баланс повседневной логистики и бюджета — главный критерий.

Петербург большой и разноскоростной: близость к метро часто дороже на 10–20% по сумме, но экономит годы времени. Для семьи критичны школа и сад, для инвестора — спрос аренды и стабильность платежей. Сроки сдачи и инженерные сети нужно проверять документально, а не по рендерам. Фото хода работ и визиты в шоу-рум проясняют реальность темпов. Стоит оценить экология/шум, плотность застройки и парковки. Для оживлённых магистралей — дополнительные требования к окнам и шумоизоляции.

Где искать объективные данные, карты и фото прогресса стройки?

ЕИСЖС, официальный сайт девелопера, городские порталы и публичные карты — базовые источники; полезны независимые приемки и форумы. Фото-отчеты и спутниковые карты помогают отследить динамику.

Сводные ресурсы показывают даты и этапы, а городские реестры — планы объектов социнфраструктуры. Полезно смотреть публичные слушания и документацию по дорогам. Независимые фото от местных сообществ дополняют картину, но требуют верификации.

Что учесть для семьи: садики, школы, поликлиники?

Учитывать реальную нагрузку на школы/сады, территориальное закрепление и транспортные связи; наличие коммерческих садов и клиник — плюс, но не замена. Важно планировать маршруты.

Для начальной школы значение имеет не только расстояние, но и переходы через магистрали. Сады с очередями затянут адаптацию; резервный частный сад на старте — прагматично. Поликлиники и травмпункты должны быть достижимы без пересадок.

Как сделать финальный выбор: чек-лист и таблица сравнения?

Финальный выбор делается через таблицу критериев с весами и чек-лист документов; последний «срез» по ПСК, срокам и рискам помогает избежать импульсивной покупки. Итог — осознанное решение.

Ниже — базовая таблица критериев для сравнения 2–3 ЖК.

| Критерий | Вес | ЖК A | ЖК B | ЖК C |

|---|---|---|---|---|

| Транспорт (метро/КАД) | 25% | 4 | 5 | 3 |

| Срок сдачи/стадия | 20% | 3 | 4 | 5 |

| Планировка и свет | 15% | 4 | 3 | 4 |

| Отделка и материалы | 10% | 4 | 3 | 4 |

| Инфраструктура района | 15% | 3 | 5 | 4 |

| Ипотека/ПСК | 15% | 4 | 3 | 4 |

| Итоговый балл | 100% | — | — | — |

Таблица: ипотечные сценарии (пример расчетов)

| Сценарий | Цена, млн руб | Взнос | Ставка | Срок | ПСК/эффект | Комментарий |

|---|---|---|---|---|---|---|

| Рыночная ипотека | 9.0 | 20% | 15% | 20 лет | Средний | Прозрачная цена, гибкость досрочек |

| Субсидия от девелопера | 9.5 | 20% | 1.99% | 5 лет | Высокий | Цена выше, проверять ПСК и комиссии |

| Семейная ипотека | 9.0 | 20% | 6% | 20 лет | Низкий | Требует соответствия условиям программы |

Частые вопросы (FAQ)

1) Какие шаги самые важные при покупке у застройщика в Санкт-Петербурге?

Бюджет и формат финансирования, проверка проекта/застройщика, сравнение планировок и условий, ДДУ на эскроу и регистрация. Это минимизирует риски и фиксирует экономику сделки.

2) Где проверить застройщика и документы проекта?

В ЕИСЖС (наш.дом.рф) и на официальном сайте девелопера, сверяя разрешение, декларацию, эскроу и график. Дополнительно изучить судебные реестры и отзывы о приемке сданных объектов.

3) Что важнее при выборе района: транспорт или инфраструктура?

Обе группы факторов; для ежедневной логистики решает транспорт, для семьи — социнфраструктура. Сбалансированный район сокращает расходы времени и повышает ликвидность.

4) Как сравнить ипотечные предложения?

По ПСК, графику платежей и полной стоимости с учетом комиссий и страховок. Маркетинговая ставка без учета цены договора и комиссий вводит в заблуждение.

5) Когда субсидированная ставка реально выгодна?

При долгом удержании квартиры и отсутствии скрытого удорожания цены. Если планируется быстрая продажа, классическая ипотека часто дешевле.

6) Что смотреть в ДДУ, чтобы не ошибиться?

Предмет договора, сроки, неустойку, отделка и все приложения с планировкой и метражами. Несоответствия площадей и комплектации — источник споров.

7) Как не переплатить за отделку?

Сравнить сметы «под ключ» и white-box, учесть сроки и инфляцию материалов. Готовая отделка экономит время, но дизайн должен быть нейтральным.

8) Стоит ли покупать на котловане?

Стоит при значимом дисконте и прозрачном финансировании; риски выше. Проверка банка-партнера и графика строительства обязательна.

9) Что выбрать для инвестиций: студия, 1-комн. или 2-комн.?

Студия — минимальный вход, 1-комн. — оптимум ликвидности, 2-комн. — шире аудитория. Считать доходность и скорость экспозиции.

10) Какие источники информации использовать в 2024–2025?

ЕИСЖС (наш.дом.рф), Росреестр, Банк России, Минстрой РФ, ДОМ.РФ. Официальные данные и регуляторные разъяснения помогают отделить маркетинг от фактов.